This discovering by funding advisor Vanguard appears opposite to years of financial analysis that projected millennials could be worse off than the generations that preceded them. Youthful generations have needed to climate plenty of financial tsunamis: the monetary disaster that began in 2007, which struck as lots of them have been coming into the workforce; a crushing housing market that’s made homeownership a fantasy for a lot of; after which one more financial downturn through the pandemic.

Nevertheless, monetary advisors Fortune spoke to mentioned the higher retirement readiness was a results of many years of recent rules that made it simpler for millennials to save lots of for retirement, particularly when in comparison with when boomers first entered the workforce roughly 40 years in the past.

“It’s funny, I’ve always said that the younger generation has really got it going on,” says Steve Azoury, an impartial monetary planner from Troy, Mich.

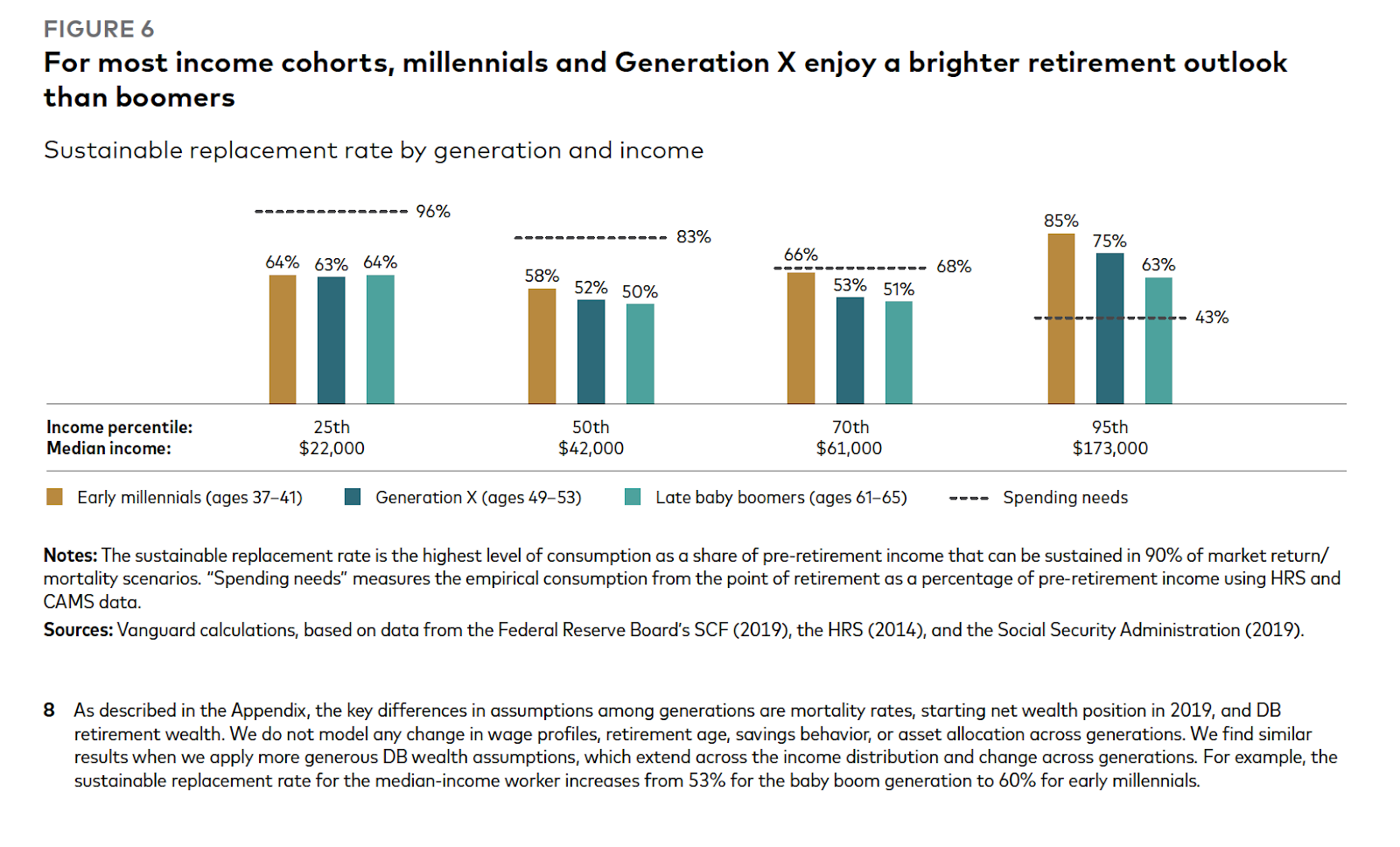

For its analysis, Vanguard measured the proportion of pre-retirement revenue and financial savings of households at totally different revenue ranges wanted to retire comfortably and the way removed from that concentrate on they really have been. In all however the lowest quartile of households, boomers are projected to be much less ready than youthful generations. In the meantime the poorest Individuals, no matter their age, have been equally unprepared for retirement.

The research solely components in a small slice of ages inside the millennial, Gen X, and boomer generations as a result of trying on the entirety of every era, spanning some 20 years, would have been too troublesome to precisely challenge, in line with Fiona Greig, world head of investor analysis and coverage at Vanguard and coauthor of the report. Inside the research Vanguard’s researchers solely checked out monetary holdings, reminiscent of shares, money, and bonds, and didn’t embody housing, which is usually a vital supply of a person’s web value that may be tapped for retirement.

One of many most important causes that youthful generations are, maybe counterintuitively higher ready for retirement is as a result of they’ve entry to retirement plans with extra subtle assets and higher funding alternatives, in line with Greig. In 1978, Congress handed laws to create the modern-day 401(okay) retirement accounts into which some employers match contributions. Beforehand, many employers paid pensions to retired employees. However as workers lived longer, modified jobs extra continuously, and unions misplaced energy, corporations turned much less enthused about shelling out cash for ex-employees to take pleasure in retirement.

“Employers were saying, ‘Forget it, I can’t do this anymore,’” says Azoury. “I can’t pay you a benefit for longer than you worked for me.”

Among the many most important developments involving 401(okay)s have been automated contributions, automated will increase within the quantity workers contribute, and inclusion of goal date funds, which modify a person’s investments as they strategy retirement, Greig says. All of those developments imply that even the least financially savvy particular person can find yourself with a viable retirement nest egg so long as they contribute sufficient cash into it.

“The procrastinator who says, ‘I’ll get to it later on’ and never gets to it—he’s automatically enrolled,” Azoury says. “And then when he starts seeing statements with his name on it and his accounts are growing, he gets very excited.”

There’s proof to again up these claims. When corporations implement automated retirement account enrollment plans, 91% of eligible workers take part by saving for retirement. When enrollment turns into voluntary, that quantity drops to simply 28%, in line with analysis cited by Vanguard.

Nevertheless, in terms of the poorest U.S. households, millennials and Gen X lose the benefit over boomers. Greig suspects it’s because individuals on the lowest revenue ranges don’t have entry to employer retirement plans, which have helped larger earners of their generations save.

“Low income workers are less likely to be in a job that offers a retirement plan, right?,” Greig says. “So these improvements in plan design only apply to those who have access to a plan.”

The truth is, decrease revenue households making lower than $22,000 a yr, throughout all generations—millennials, Gen X, and boomers—are on monitor to have simply 63% to 64% of their pre-retirement revenue saved after they retire in comparison with the 96% they’d want. Folks in that revenue bracket, nevertheless, usually make retirement planning a distant afterthought whereas prioritizing day-to-day wants. “I don’t even know how someone can survive on that to be honest let alone save for retirement,” says Russell Gaiser, a monetary planner with The Monetary Guys, a wealth administration agency.

Homeownership a ‘powerful but imperfect lever’ for retirement

Employees dealing with a niche within the amount of cash they’d have to retire have just a few choices to make up for the shortfall, in line with the Vanguard report. There’s the apparent one—working for extra years. Delaying retirement was a well-liked choice for individuals who had anticipated to take action in 2022, as a result of it being a down yr for shares and a traditionally dangerous yr for bonds, in line with Gaiser.

An alternative choice, which is extra controversial however nonetheless touches on generational financial anxieties, is to faucet into one’s dwelling fairness. Millennials have lengthy struggled to personal a house amid a nationwide housing scarcity and up to date sky-high rates of interest, whereas boomers had a better time. Extra child boomers may be paying off mortgages than millennials and Gen X, extra of whom hire, leaving boomers with much less disposable revenue to contribute to their financial savings accounts.

Vanguard calls utilizing dwelling fairness to make up the hole in retirement readiness “a powerful if imperfect lever.” The report cites two choices: a reverse mortgage on a totally paid-off dwelling or promoting it altogether and both shifting to a less expensive location or downsizing. Each would supply a windfall of money. Gaiser considers these choices extra of a security web than a chess transfer. “Tapping home equity is an option if it’s needed, but I don’t see that as a sustainable thing to recommend to folks,” he says.

Azoury doesn’t share the identical reservations. Promoting a house and shopping for a less expensive, smaller one is a life-style selection as a lot as a monetary choice. “Maybe I don’t want to take care of a home when I retire,” Gaiser says. “I’ll go to a nice condo and then use that equity to buy the condo. So now I’ve got housing at no charge.”

For youthful individuals who might really feel priced out of the tight housing market, Azoury recommends contemplating homeownership as a part of their retirement plan alongside financial savings. Millennials “just have to realize that maybe part of their portfolio is going to be the house,” he says. “It’s not just my 401(k) or any [other investments], but also the house. Hopefully I’m in a nice area that’s going to appreciate and that’ll be part of my retirement plan.”

Greig, nevertheless, thinks people can nonetheless correctly put together for retirement with out proudly owning a house. (Vanguard’s evaluation within the report didn’t account for homeownership). The truth is, she doesn’t contemplate proudly owning a house to be the monetary profit it as soon as was as a result of it may well lock an excessive amount of of individuals’s wealth right into a single asset that may take time to promote.

“Maybe this is a bit provocative, but the notion that there will be a generation of people who are lifelong renters, who don’t invest in a home, but build out their wealth and their retirement, in financial assets, rather than housing assets, isn’t necessarily a bad thing,” Greig says.