General borrowing ranges within the U.S. rose modestly through the closing three months of final 12 months as extra forms of borrowing bumped into hassle, particularly on the auto entrance, whilst general difficulties remained beneath ranges seen earlier than the onset of the COVID-19 pandemic.

Whole family debt climbed by $212 billion within the fourth quarter of 2023 to $17.5 trillion, the New York Federal Reserve mentioned on Tuesday in its newest quarterly Family Debt and Credit score Report.

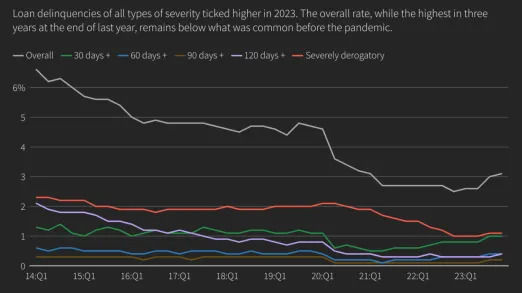

Amid the rise in debt, delinquency charges and the transition into troubled standing have been each increased. The New York Fed mentioned 3.1% of excellent debt was in some kind of delinquency, up one-tenth of a proportion level from the third quarter. However general delinquency charges have been 1.6 proportion factors decrease than within the final quarter of 2019 earlier than the pandemic struck.

The New York Fed report describes credit score situations in an financial system that has been rising strongly amid traditionally low ranges of unemployment and rising incomes. However on the similar time, inflation has been excessive and the U.S. central financial institution has raised rates of interest aggressively and stored short-term borrowing prices excessive, which in flip has made credit score dearer and difficult to handle for debtors.

A few of these points manifested in delinquency transition charges for every type of debt besides pupil loans, which elevated on the shut of 2023, with 8.5% of bank card loans and seven.7% of auto loans operating into hassle. Scholar mortgage funds are at present in an uncommon scenario given what had been a interval of forbearance and forgiveness for a lot of debtors, amid a return to funds for a lot of debtors.

Delinquency charges have been rising from historic lows reached close to the top of 2022, and households got here into the pandemic with robust stability sheets that have been then strengthened by trillions of {dollars} in authorities help.

“This has meant that while credit growth has accelerated, debt servicing costs have risen and delinquency rates have increased, the broad credit picture of the U.S. is not alarming,” Gregory Daco, chief economist at EY, wrote. “What is more, with many homeowners locked in at low mortgage rates … the effects of the Fed’s historic tightening cycle have been much more muted than expected.”

Bank card delinquencies

The New York Fed mentioned in a weblog posting accompanying the report that delinquency charges have been rising from very low ranges in 2021 amid a retreat in authorities assist efforts. Within the case of auto loans, delinquency charges are actually above pre-pandemic ranges “and the worsening appears to be broad-based,” New York Fed researchers wrote.

“Loans opened during 2022 and 2023 are, so far, performing worse than loans opened in earlier years, perhaps because buyers during these years faced higher car prices and may have been pressed to borrow more, and at higher rates,” they wrote. Elevated delinquency charges “merit monitoring in the months ahead, particularly with the amplified distress shown by borrowers in lower-income areas.”

The report mentioned auto mortgage balances general have been up by $12 billion to $1.61 trillion within the fourth quarter.

In relation to housing, whole new mortgage borrowing rose by $112 billion to $12.25 trillion within the fourth quarter, the report added. In the meantime, bank card balances have been up $50 billion to $1.13 trillion, whereas pupil mortgage balances rose $2 billion to $1.6 trillion within the final three months of 2023.

The New York Fed famous “serious credit card delinquencies increased across all age groups, notably with younger borrowers surpassing pre-pandemic levels.” It added that the variety of mortgage loans transitioning into hassle remained traditionally low, whereas noting an increase in borrowing via residence fairness strains for the seventh straight quarter.